友人に紹介して以来、なんかこう噛み砕いて説明するのが自分の中に浸透していく感じがする。

これはまさしく自分のためになっている&人のためになるwin-winの関係ではないか!

2022年現在のありとあらゆるお金を貯める方法を挙げておいて、最後に持論を述べるとしよう。これ、ぴっぴ(4歳長男)が将来見たときに結構ギャップがあって面白いんじゃないかしら。

タンス預金、銀行、保険、投資、国債、社債、財形、仮想通貨

思いつく限り上げてみるとこんな感じだろうか。もちろん、細かく見ればもっと細分化されるだろうけど、よく聞く&違いがわからないのはこの辺りじゃないかな

- タンス預金

これが1番わかりやすくお金を貯めるイメージ。家のどこかに現金として持っておくのだ。

これのメリットは、使いやすいこと。世の中はキャッシュレスの方向に向かっているけど、今回のような台風が接近して停電ともなれば電子マネーやクレジット決済は行えない。

そう言う意味では現金は最後の砦である。

ただ、デメリットといえば、家に置いておくことで盗まれる可能性が高い。さらに持っているだけで金利がつく訳でもないし、お金を生み出すこともない。さらにすぐに使えるので強い意志がないと余計な出費も増える。

- 銀行預金

次に身近なのは銀行の預金だろう。銀行口座を開いて、自分で預金するもよし、定期的に天引きする方法も良い。メリットとしては、自宅に置いておくよりもセキュリティがしっかりしている。

キャッシュカード、通帳、印鑑、暗証番号など必要なものが増え、突破するには労力を必要とする。それが故に家に置いてある時よりも使う時の労力も増え(特に定期預金)無駄遣いが減るだろう。

デメリットとしては、預けてもあまり金利がつかないことである。ネット銀行はまだマシだが、0.002%の金利では銀行に置いておいても大して増えないばかりか、引き出すときにうっかり土日や時間外の手数料を取られて仕舞えばマイナスである。

また、1,000万円以上の預金がある人にとっては、銀行が破綻した時元本を補償してくれるペイオフ制度では資産を守りきれない。いろんな銀行に口座を持つ必要がある。

- 保険

ならば、少しでも運用して利率がいいものにしようと考えると勧められるのが保険である。

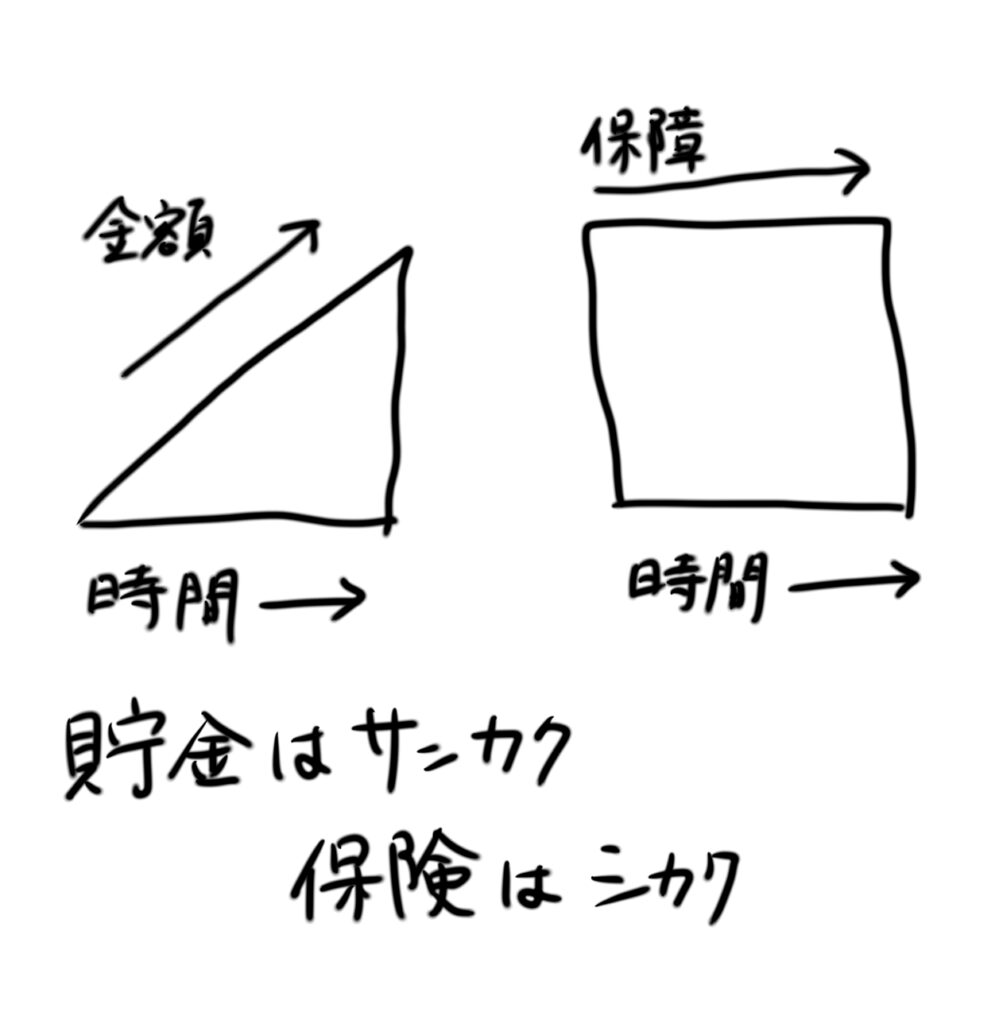

保険の本来の仕組みは、「少ないお金を出し合って、みんなで万が一の時に備える仕組み」である。よく預金は三角保険は四角、なんて言うけれど

預金は毎月少しずつ増えていくのでこういう形

一方で保険は、その月に保険料を支払ったその日から、何かあれば補償額が一気にもらえる。【上の図】

これは、まだ働き始めで貯金が少なかったり、事故や病気で働けなくなったりした時の補償。だから、お子さんが小さいけどまだ十分な蓄えがないとか、病気にかかっても治療費を捻出するのが難しい時は保険に入って万が一に備える。

メリットとしては、特に若い頃は、少ない賭け金で万が一の時にある程度お金の心配をしないで済む、と言うことだろう。いつどこでなにが起こるかは誰にも予想できない。海外旅行の保険をかけないで旅行に行く人が少ないように、日本では医療保険や死亡保険を当たり前の用にかけている人が多い。

デメリットは、毎月の掛金が無駄になることだろう。確かに万が一のことが起こったらまずい。だけど、なにも起こらなかったらそのお金は捨てるお金になる。これがいわゆる保険のおばちゃんを食わせてる、という表現なのだ。

しかし万が一の時とはなんだろう。病気になったら高額医療費制度がある。働けなくなったら福祉制度に頼るのも手だろう。

事故で障害が残れば、障害者年金の受給や障害者枠の雇用、死んでしまったら保険金を残すよりも残された人がいなくなっても困らないように、共働きにしてリスクヘッジをするなり、そもそも健康で長生きできるような日々の生活の方にお金をかけたらいい。

- 株式投資

証券会社に口座を開いて、金融商品を売り買いすることで資産運用をしていく。

投資もいろいろあるが、貯蓄目的ならあまりギャンブルしないものだろう。今政府がお薦めしているつみたてNISAは投資信託で儲かった分は非課税になるシステムだ。株ははっきり言って投資信託よりずっとギャンブルに近い。

メリットは銀行よりも高い金利で運用できる可能性が高い。もちろん元本は保証されていないので、マイナス収支になることもあるが、長い期間で考えると増える。

デメリットは、損をする可能性があること。自分が使いたいタイミングで市場が下落しているとマイナスになるし、すぐに換金できない。余剰資金でやるほかない。金融知識があまりないと、売りたい人の言うままに買って大して儲けもなかったりする。難しい。

- 国債

国が発行している債券である。

メリットは国が元本を保証してくれるので、元本割れのリスクがない。さらに、金利変動10年債を買えば、金利は銀行よりもずっといい。(毎月のように上がっているが0.17%)最低金利も0.05%なのでそれでも銀行よりはいい。

また手数料がかからないから、税引き後の金利分ガツっと手に入る。

デメリットとしては、10年という縛りがあるのですぐにお金が必要な時は動かしにくい。(ただし、1年経っていれば金利分のペナルティはあるものの解約可)

金融知識があってもっと運用できる人からすると歯痒い商品だろう。また、元本は保証してくれるものの、額面上なので、インフレしてお金の価値が下がっても返ってくるお金は10年前のままである。

- 社債

会社で発行している債券である。社員に優遇して金利を良くしていたり、買いやすかったりする。

うちには社債がないからメリットもデメリットも言いづらいけど

お給料を会社からもらい、そのお金で会社の社債を買う。給料が会社に再吸収されていくイメージだな。そんでもって倒産したら収入源と貯金をダブルで失うことになるからオススメはしない…

- 財形

一般・住宅・年金と用途別に分かれていて、住宅財形と年金財形はある額までは非課税なのだ。つまり金利の20%分が非課税。

メリットはやはり非課税枠があるので銀行よりも金利が高い。天引きの設定もできるので目的に応じて目一杯使えばそれなりにお得。

デメリットは使い途が決まっているので、引き出しにくいということ。一般財形はなにに使ってもいい分非課税ではないということ。なんか中途半端だな。

家を買う予定がある人、年金として絶対このお金は使わないぞ、と決めている人にはいいかもしれない。

- 仮想通貨

これはオマケ編ですな。私も後学のために買ってみました仮想通貨。一体どんなもんなのかと

有名なのはビットコインだけど、ほかにも何種類もの通貨があって全てネット上でのやり取りになる。

メリットとしてはその通貨の本来の価値がまだまだわからないので、将来大化けする可能性がある。今安い時に買っておいて将来ビットコインのように化けるかも。

その通貨に信用があれば、ドルやユーロなどに変換せずに直接海外のやりとりができる。

デメリットとしては、実体があるわけではないので「ある日突然なくなりました」は大いにあり得る。私も怖いもの見たさ、好奇心で持っているけど増やそうとかそういう願望はない。

さて、一体どの方法で貯めるのが正解なのか

こうして手段だけ羅列していくと、本当にいろんなものがあってどれを選べばいいのかわからない。

でも、どれにもいい面と悪い面があって、正直1つの方法にまとめる方が危険なのかもしれない。

例えば、働き始めた当初は普通に銀行やら財形に貯金する。

この時投資に手を出すと、「余剰資金」ではないので痛い目に遭う。

ある程度タネ銭が貯まってきたら、投資に回す。もしくは、働き始めて3,000円とか5,000円とか痛くない額をつみたてNISAで投資信託に回す。

結婚とか出産というライフイベントがあったら、自分がいなくなった時のダメージを計算して保険をかける。旦那さんや奥さんには働き続けてもらい、リスクヘッジをする。

ある程度お金が貯まってきて、ここ10年くらいは必要ないと考えれば、10年国債に幾らか置いておく。まとまった額をつみたてNI SA以外にも運用に回す

などなど。それぞれのライフスタイルに合わせてお金の貯め方を考える必要がある。基本的に一人暮らしなら保険をかける意味なかったなーと振り返ると思うし。

今自分が死んでも、夫は働いてるし貯金もあるから、と私は生活クラブの1,000円の医療保険にしか入ってない。病気になったら高額医療費制度でなんとかなるのも母のことでわかったし保険は無用。

一方で、健康に暮らすための食費とか、時短家電購入のためにお金はバーンと使う。貯めるだけでなくて「生活を豊かにする手段=お金」なのだ。

そして我が家では5年後のアメリカ進出を狙って、ドル建ての資産形成を画策中だ。自分に合った方法、ぜひ見つけて欲しい。